證券名稱(chēng):山水節(jié)能 證券代碼:430573

新聞中心

當(dāng)前位置:

當(dāng)前位置:2018年通用機(jī)械行業(yè)經(jīng)濟(jì)運(yùn)行情況

據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,截至2018年末,通用機(jī)械行業(yè)規(guī)模以上企業(yè)5339家,擁有資產(chǎn)總計(jì)7836.96億元,同比增長(zhǎng)7.3%,實(shí)現(xiàn)主營(yíng)業(yè)務(wù)收入7989.73億元,同比增長(zhǎng)10.7%;利潤(rùn)總額553.68億元,同比增長(zhǎng)15.1%,出口交貨值1114.62億元同比增長(zhǎng)9.11%。

2018年通用機(jī)械行業(yè)在宏觀(guān)經(jīng)濟(jì)環(huán)境穩(wěn)定增長(zhǎng)的大環(huán)境下,深化供給側(cè)改,堅(jiān)持穩(wěn)中求進(jìn),持續(xù)推進(jìn)產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化和創(chuàng)新發(fā)展,落實(shí)高質(zhì)量發(fā)展,加強(qiáng)內(nèi)部管理、加大技術(shù)創(chuàng)新力度,踏踏實(shí)實(shí)做好自己事。2018年行業(yè)經(jīng)濟(jì)運(yùn)行穩(wěn)中有升,主要指標(biāo)取得較好的成績(jī)。

據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,截至2018年末,通用機(jī)械行業(yè)規(guī)模以上企業(yè)5339家,擁有資產(chǎn)總計(jì)7836.96億元,同比增長(zhǎng)7.3%,實(shí)現(xiàn)主營(yíng)業(yè)務(wù)收入7989.73億元,同比增長(zhǎng)10.7%;利潤(rùn)總額553.68億元,同比增長(zhǎng)15.1%,出口交貨值1114.62億元,同比增長(zhǎng)9.11%。

一、主要指標(biāo)完成穩(wěn)中有升

1.產(chǎn)品產(chǎn)量平穩(wěn)增長(zhǎng)

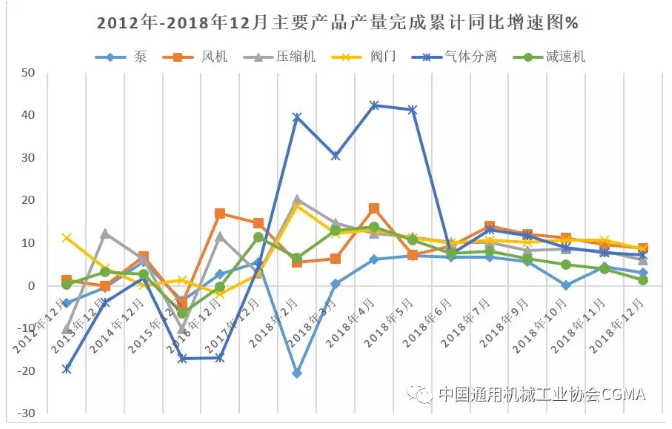

2018年1-12月,通用機(jī)械行業(yè)在國(guó)家統(tǒng)計(jì)局統(tǒng)計(jì)數(shù)據(jù)中,6種主要產(chǎn)品產(chǎn)量完成穩(wěn)中有增,其中:閥門(mén)、氣體分離及液化設(shè)備增速較上年分別提升5.75和2.87個(gè)百分點(diǎn),泵、風(fēng)機(jī)、壓縮機(jī)、減速機(jī)增速分別比上年下降2.24、5.95、9.14、9.96個(gè)百分點(diǎn),產(chǎn)品完成情況見(jiàn)表一。從產(chǎn)品完成累計(jì)同比增速圖一看,2018年產(chǎn)量完成增速趨穩(wěn)、態(tài)勢(shì)趨緩。

表一:2018年1-12月通用機(jī)械主要產(chǎn)品產(chǎn)量完成情況

圖 一

2.工業(yè)增加值穩(wěn)步增長(zhǎng),增幅回落

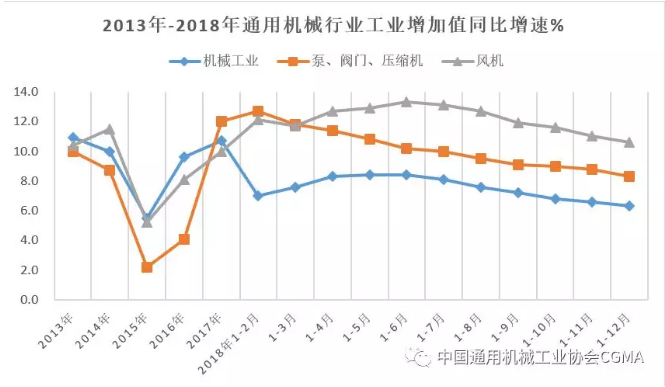

據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,1-12月機(jī)械工業(yè)增加值6.3%,較去年同期回落3.4個(gè)百分點(diǎn)。通用機(jī)械行業(yè),泵、閥門(mén)、壓縮機(jī)工業(yè)增加值同比增長(zhǎng)8.3%,同比回落3.7個(gè)百分點(diǎn);風(fēng)機(jī)工業(yè)增加值同比增長(zhǎng)10.6%,同比提高0.6個(gè)百分點(diǎn);其它通用機(jī)械工業(yè)增加值同比增長(zhǎng)18%,同比回落2.5個(gè)百分點(diǎn)。從工業(yè)增加值同比增速圖二看,通用機(jī)械行業(yè)工業(yè)增加值同比增速高于機(jī)械行業(yè),但總趨勢(shì)增速放緩。見(jiàn)圖二。

圖二

3、出口交貨值同比增長(zhǎng),較上年增速回落

2018年1-12月完成出口交貨值1114.62億元,同比增長(zhǎng)9.11%,較上年回落2.4個(gè)百分點(diǎn)。

4、主營(yíng)業(yè)務(wù)收入、利潤(rùn)總額平穩(wěn)增長(zhǎng)好于預(yù)期

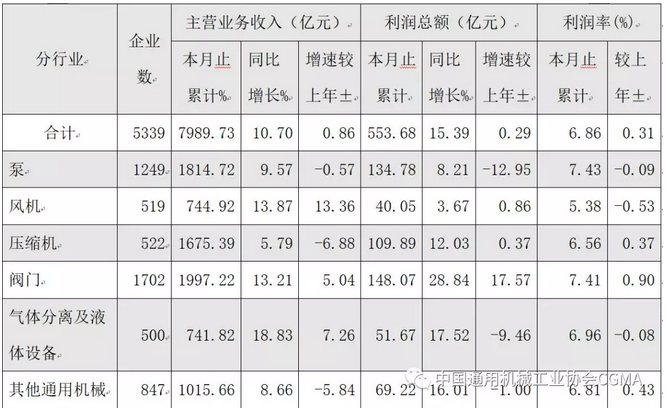

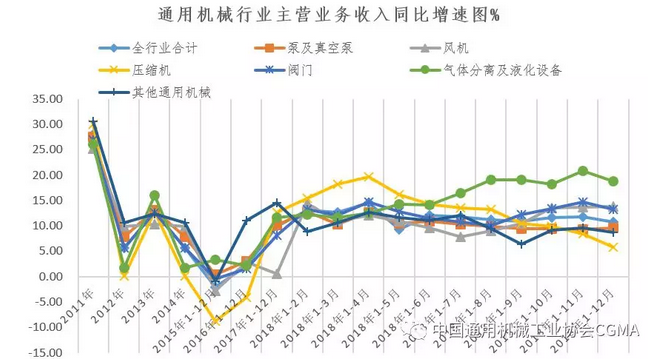

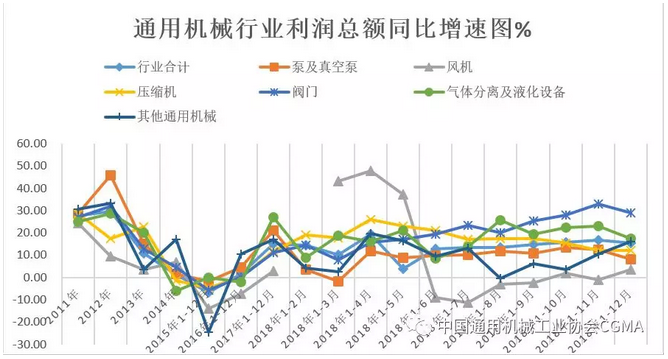

2018年1-12月份通用機(jī)械行業(yè)實(shí)現(xiàn)主營(yíng)業(yè)務(wù)收入7989.73億元,同比增長(zhǎng)10.7%,較上年提升0.86個(gè)百分點(diǎn);利潤(rùn)總額553.68億元,同比增長(zhǎng)15.1%,較上年提升0.29個(gè)百分點(diǎn)。主營(yíng)業(yè)務(wù)利潤(rùn)率6.86%,較上年提高0.31個(gè)百分點(diǎn)。主營(yíng)業(yè)務(wù)收入、利潤(rùn)總額平穩(wěn)增長(zhǎng)好于預(yù)期,各分行業(yè)情況有所不同,各分行業(yè)情況見(jiàn)表二、圖三、圖四。

表二:1-12月通用機(jī)械行業(yè)主要指標(biāo)完成情況

圖三:

圖四:

5.其他指標(biāo)完成情況

截止2018年12月底應(yīng)收賬款1886,76億元,同比增長(zhǎng)6.51%,較上年上升4.67個(gè)百分點(diǎn)。

產(chǎn)品庫(kù)存517.7億元,同比增長(zhǎng)15.22%,較上年上升2.91個(gè)百分點(diǎn)。

利息支出61.01億元,同比增長(zhǎng)18.42%,較上年上升9.89個(gè)百分點(diǎn)。

資產(chǎn)負(fù)債率51.25%,較個(gè)年上升0.47個(gè)百分點(diǎn)。

6.重點(diǎn)企業(yè)生產(chǎn)銷(xiāo)售利潤(rùn)平穩(wěn)增長(zhǎng),增速較上年同期回落

二、2018年通用機(jī)械行業(yè)經(jīng)濟(jì)運(yùn)行特點(diǎn)

2018年行業(yè)經(jīng)濟(jì)運(yùn)行保持了上年平穩(wěn)增長(zhǎng)態(tài)勢(shì),增速略高于2017年,行業(yè)經(jīng)濟(jì)運(yùn)行狀況良好,銷(xiāo)售、利潤(rùn)增速都以10%以上速度增長(zhǎng),利潤(rùn)增速高于生產(chǎn)增速,行業(yè)經(jīng)濟(jì)運(yùn)行好于預(yù)期。

行業(yè)發(fā)展呈趨穩(wěn)趨緩態(tài)勢(shì)。通用機(jī)械行業(yè)2012年出現(xiàn)調(diào)整,至2015年行業(yè)經(jīng)濟(jì)運(yùn)行狀態(tài)似顯現(xiàn)觸碰至低點(diǎn),2016年全行業(yè)經(jīng)濟(jì)運(yùn)行態(tài)勢(shì)得以恢復(fù),并緩慢增長(zhǎng),也為后期發(fā)展打下了的基礎(chǔ)。2017年、2018年上增年行業(yè)經(jīng)濟(jì)運(yùn)行保持穩(wěn)中有升有發(fā)展態(tài)勢(shì),2018年下半年行業(yè)發(fā)展增速趨緩,截止12月底,泵、閥門(mén)、壓縮機(jī)增加值增速較上年回落3.7個(gè)百分點(diǎn),其它通用機(jī)械增加值增速回落2.5個(gè)百點(diǎn)。據(jù)對(duì)行業(yè)153家重點(diǎn)企業(yè)的統(tǒng)計(jì)生產(chǎn)、銷(xiāo)售、利潤(rùn)同比增速都較上年有所回落。主營(yíng)業(yè)務(wù)收入增速,泵行業(yè)略有回落0.57個(gè)百分點(diǎn),壓縮機(jī)、其它通用機(jī)械主營(yíng)業(yè)務(wù)收入增速分別較上年同期回落6.88和5.84個(gè)百分點(diǎn)。

利潤(rùn)總額增長(zhǎng)分化。風(fēng)機(jī)行業(yè)利潤(rùn)總額同比增長(zhǎng)3.67%,比收入增速低10.2個(gè)百分點(diǎn);閥門(mén)利潤(rùn)總額同比增長(zhǎng)28.84%,比收入增長(zhǎng)高15.63個(gè)百分點(diǎn);壓縮機(jī),利潤(rùn)總額同比增長(zhǎng)12.03%,比收入增長(zhǎng)高6.24個(gè)百分點(diǎn)。泵、氣體分離及液化設(shè)備收入與利潤(rùn)保持同步增長(zhǎng)。

行業(yè)企業(yè)兩級(jí)分化明顯。利潤(rùn)總額增速較高,但企業(yè)虧損面同比增長(zhǎng)11.63%,虧損額同比增長(zhǎng)21.97%。從150重點(diǎn)企業(yè)數(shù)據(jù)看,其中,54家企業(yè)生產(chǎn)銷(xiāo)售同比兩位數(shù)據(jù)增長(zhǎng),23家企業(yè)兩位下降;40家企業(yè)利潤(rùn)總額同比兩位數(shù)以上下降,20多家企業(yè)虧損。

行業(yè)發(fā)展喜憂(yōu)參半,大部分企業(yè)今年生產(chǎn)形勢(shì)較好,生產(chǎn)銷(xiāo)售訂貨都穩(wěn)中有升,但對(duì)未來(lái)前景還是比較擔(dān)憂(yōu),這里有兩個(gè)原因,市場(chǎng)需求拉動(dòng)力較弱,沒(méi)有強(qiáng)勁的勢(shì)頭,比較平緩。企業(yè)自身也都在埋頭做好自己的事,專(zhuān)注自身訂單和生產(chǎn),分不出精力關(guān)注大市場(chǎng)的需求變化。部分呈現(xiàn)明顯優(yōu)勢(shì)企業(yè)也是對(duì)市場(chǎng)信息不足,不輕易加大投資人。小企業(yè)還在在維持老客戶(hù),尋找新的機(jī)遇,開(kāi)拓新市場(chǎng)還需行業(yè)幫助引導(dǎo)。對(duì)于劣勢(shì)的企業(yè),他們也在尋找退出的時(shí)機(jī)。

總量指標(biāo)大幅下降,這種下降對(duì)行業(yè)的發(fā)展是有一定利好的。2018年12月底通用機(jī)械主營(yíng)業(yè)務(wù)收入7987.73億元,比2017年當(dāng)年12月底主營(yíng)業(yè)務(wù)收入減少1706.91億元,其中:泵減少397億,風(fēng)機(jī)減少163億元,壓縮機(jī)減少205億,閥門(mén)減少489億,氣體分離及液化減少78億元,其他通用機(jī)械減少373億元。主要原因是數(shù)據(jù)透明公開(kāi)公正化。是全面依法治國(guó)的提出,要求從政治、經(jīng)濟(jì)運(yùn)作、社會(huì)各方面的活動(dòng)依照法律進(jìn)行,隨著以法制國(guó)的理念不斷深入到社會(huì)和國(guó)民經(jīng)濟(jì)各部門(mén)以及信息的互聯(lián)互通,使得社會(huì)信息更加透明。經(jīng)濟(jì)環(huán)境的變化和增速的下滑讓虛高數(shù)據(jù)不可持續(xù)??傊@將有利于行業(yè)的可持續(xù)健康發(fā)展,也有利于我們的數(shù)據(jù)更加客觀(guān)真實(shí)的反映行業(yè)經(jīng)濟(jì)運(yùn)行狀況,為行業(yè)提供更為可靠嚴(yán)謹(jǐn)?shù)臄?shù)據(jù),讓數(shù)據(jù)會(huì)說(shuō)話(huà),讓數(shù)據(jù)說(shuō)真話(huà)。

三、行業(yè)發(fā)展面臨的形勢(shì)和任務(wù)

加強(qiáng)內(nèi)容管理,提高產(chǎn)品質(zhì)量,追求質(zhì)量效益型發(fā)展,持續(xù)推進(jìn)精益制造,從這兩年的市場(chǎng)供給分析,高端、高品質(zhì)需求外資企業(yè)較內(nèi)資企業(yè)具有明顯優(yōu)勢(shì),且市場(chǎng)供給的集中度在提高。不追求質(zhì)量效益性發(fā)展那就是窮途末路。

行業(yè)產(chǎn)能過(guò)剩,產(chǎn)品同質(zhì)化嚴(yán)重,惡性競(jìng)爭(zhēng)延續(xù)。當(dāng)前市場(chǎng)需求不旺,但需求升級(jí),對(duì)高品質(zhì)產(chǎn)品需求量能增加,產(chǎn)能過(guò)剩惡性競(jìng)爭(zhēng)就使得內(nèi)資企業(yè)產(chǎn)品不能優(yōu)質(zhì)優(yōu)價(jià),嚴(yán)重影響了企業(yè)的效益,有些訂單甚至是虧損的狀況,反過(guò)來(lái),制約了企業(yè)的發(fā)展后勁。面對(duì)這樣的形勢(shì)行業(yè)企業(yè)首先要理智應(yīng)對(duì),練好內(nèi)功,發(fā)揮自己的比較優(yōu)勢(shì),術(shù)有專(zhuān)攻,做細(xì)分市場(chǎng);二在行業(yè)找準(zhǔn)定位,明確自己的制造功能,可以做產(chǎn)業(yè)鏈上一個(gè)環(huán)節(jié)或部件,協(xié)助優(yōu)勢(shì)企業(yè)做強(qiáng)做大,實(shí)現(xiàn)共贏。

企業(yè)發(fā)展與生態(tài)環(huán)境的制約矛盾突出,近幾年加大環(huán)保治理力度,出臺(tái)了一系列相關(guān)政策,有些地區(qū)甚至劃分區(qū)域?qū)Φ貐^(qū)產(chǎn)業(yè)進(jìn)行重新布局,給生產(chǎn)企業(yè)帶來(lái)很大的困難并增加了投入,促使一部分企業(yè)加快升級(jí)步伐,換發(fā)了新的生機(jī),也讓一部分企業(yè)出局,達(dá)了淘汰產(chǎn)能的目的,取得了雙贏的效果,但一刀切的做法也直接影響了企業(yè)生產(chǎn)經(jīng)營(yíng),只能是局部服從大局。綠色制造是基本國(guó)策,是我們生產(chǎn)和生存的大前提,我們的任何生產(chǎn)經(jīng)營(yíng)都要他的前提下進(jìn)行。

轉(zhuǎn)型升級(jí)投入不足。一是市場(chǎng)需求減少,投資意愿下降。二是新一輪的投資是除設(shè)備投資外,還有人才投資、管理投資、軟件投資,是生產(chǎn)經(jīng)營(yíng)全體系的投資,是全產(chǎn)業(yè)鏈的升級(jí),這些投資比以前的投資有所不同,風(fēng)險(xiǎn)更高,靈活性更大,可控性變小,看得見(jiàn)摸得著的實(shí)物變少,有些投資甚至是對(duì)以前生產(chǎn)經(jīng)營(yíng)體系是顛覆性的,需要持續(xù)的投資和不斷的完善,可復(fù)制性變小,因此企業(yè)投資更加謹(jǐn)慎,小企業(yè)投資意愿下降。從外資企業(yè)投入看,投資資金更大、基礎(chǔ)扎實(shí)、投入更高端。我們還有一定差距。轉(zhuǎn)型的投入不同于以往的技術(shù)改造,投入大,技術(shù)含量高,是全生產(chǎn)體系升級(jí)換代,企業(yè)就做好充分思想準(zhǔn)備,信息化已滲透于國(guó)發(fā)經(jīng)濟(jì)的各個(gè)領(lǐng)域,轉(zhuǎn)型升級(jí)的就是行業(yè)是人才、資金、技術(shù)等各種資源的重新整合。

四、2019年發(fā)展預(yù)期

2018年12月的中央經(jīng)濟(jì)工作會(huì)議指出,2019年經(jīng)濟(jì)將執(zhí)行松緊適度的貨幣政策,提高直接融資比重,打好三大攻堅(jiān)戰(zhàn),強(qiáng)調(diào)六穩(wěn),強(qiáng)調(diào)補(bǔ)短板。在講到2019年形勢(shì)時(shí),指出“經(jīng)濟(jì)運(yùn)行穩(wěn)中有變、變中有憂(yōu),外部環(huán)境復(fù)雜嚴(yán)峻,經(jīng)濟(jì)面臨下行壓力”。行業(yè)企業(yè)要認(rèn)清形勢(shì),不盲目樂(lè)觀(guān),也不杞人憂(yōu)天,成績(jī)是干出來(lái)的,應(yīng)該抓住機(jī)遇堅(jiān)定步伐迎接新挑戰(zhàn)。會(huì)議強(qiáng)調(diào)推動(dòng)制造業(yè)高質(zhì)量發(fā)展,促進(jìn)形成強(qiáng)大國(guó)內(nèi)市場(chǎng),這對(duì)通用機(jī)械行業(yè)是新機(jī)遇,中國(guó)市場(chǎng)是世界最大的市場(chǎng),我們有先發(fā)優(yōu)勢(shì),持續(xù)做好自己的事,提高產(chǎn)品質(zhì)量,做高質(zhì)量的產(chǎn)品,創(chuàng)一流品牌,通用機(jī)械行業(yè)產(chǎn)品應(yīng)用領(lǐng)域廣泛,在新一輪產(chǎn)業(yè)發(fā)展中也將會(huì)保持同步發(fā)展。

通用機(jī)械行業(yè)在2019年發(fā)展發(fā)展中,將會(huì)加速行業(yè)自身的轉(zhuǎn)型升級(jí),面對(duì)新的市場(chǎng)形勢(shì),中美貿(mào)易戰(zhàn)讓我們更加認(rèn)清形勢(shì),行業(yè)人有信息強(qiáng)能力,全面深化供給側(cè)改革,創(chuàng)新發(fā)展不斷提升供給能力,加大高端制造的投入,在中央經(jīng)濟(jì)工作會(huì)議提出的促進(jìn)形成強(qiáng)大的國(guó)內(nèi)市場(chǎng)環(huán)境下,仍將保持平穩(wěn)增長(zhǎng)態(tài)勢(shì),預(yù)計(jì)生產(chǎn)、銷(xiāo)售、利潤(rùn)將保持8~9%。

據(jù)行業(yè)對(duì)153家重點(diǎn)企業(yè)統(tǒng)計(jì),共完成工業(yè)總產(chǎn)值829.32億元,同比增長(zhǎng)8.58%,較上年回落2.87個(gè)百分點(diǎn);實(shí)現(xiàn)營(yíng)業(yè)收入827.25億元,同比增長(zhǎng)9.57%,較上年回落2.29個(gè)百分點(diǎn);實(shí)現(xiàn)利潤(rùn)總額62.25億元,同比增長(zhǎng)8%,較上年大幅回落。累計(jì)訂貨量970.18億元,同比增長(zhǎng)8.1%,較上年回落9.61個(gè)百分點(diǎn)。應(yīng)收賬款同比增長(zhǎng)3.77%,較上年提升3.56個(gè)百分點(diǎn);產(chǎn)成品庫(kù)存同比增長(zhǎng)25.67%,較上年提升14.69個(gè)百分點(diǎn)。據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,截至2018年末,通用機(jī)械行業(yè)規(guī)模以上企業(yè)5339家,擁有資產(chǎn)總計(jì)7836.96億元,同比增長(zhǎng)7.3%,實(shí)現(xiàn)主營(yíng)業(yè)務(wù)收入7989.73億元,同比增長(zhǎng)10.7%;利潤(rùn)總額553.68億元,同比增長(zhǎng)15.1%,出口交貨值1114.62億元同比增長(zhǎng)9.11%。

2018年通用機(jī)械行業(yè)在宏觀(guān)經(jīng)濟(jì)環(huán)境穩(wěn)定增長(zhǎng)的大環(huán)境下,深化供給側(cè)改,堅(jiān)持穩(wěn)中求進(jìn),持續(xù)推進(jìn)產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化和創(chuàng)新發(fā)展,落實(shí)高質(zhì)量發(fā)展,加強(qiáng)內(nèi)部管理、加大技術(shù)創(chuàng)新力度,踏踏實(shí)實(shí)做好自己事。2018年行業(yè)經(jīng)濟(jì)運(yùn)行穩(wěn)中有升,主要指標(biāo)取得較好的成績(jī)。

據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,截至2018年末,通用機(jī)械行業(yè)規(guī)模以上企業(yè)5339家,擁有資產(chǎn)總計(jì)7836.96億元,同比增長(zhǎng)7.3%,實(shí)現(xiàn)主營(yíng)業(yè)務(wù)收入7989.73億元,同比增長(zhǎng)10.7%;利潤(rùn)總額553.68億元,同比增長(zhǎng)15.1%,出口交貨值1114.62億元,同比增長(zhǎng)9.11%。

一、主要指標(biāo)完成穩(wěn)中有升

1.產(chǎn)品產(chǎn)量平穩(wěn)增長(zhǎng)

2018年1-12月,通用機(jī)械行業(yè)在國(guó)家統(tǒng)計(jì)局統(tǒng)計(jì)數(shù)據(jù)中,6種主要產(chǎn)品產(chǎn)量完成穩(wěn)中有增,其中:閥門(mén)、氣體分離及液化設(shè)備增速較上年分別提升5.75和2.87個(gè)百分點(diǎn),泵、風(fēng)機(jī)、壓縮機(jī)、減速機(jī)增速分別比上年下降2.24、5.95、9.14、9.96個(gè)百分點(diǎn),產(chǎn)品完成情況見(jiàn)表一。從產(chǎn)品完成累計(jì)同比增速圖一看,2018年產(chǎn)量完成增速趨穩(wěn)、態(tài)勢(shì)趨緩。

表一:2018年1-12月通用機(jī)械主要產(chǎn)品產(chǎn)量完成情況

2.工業(yè)增加值穩(wěn)步增長(zhǎng),增幅回落

據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,1-12月機(jī)械工業(yè)增加值6.3%,較去年同期回落3.4個(gè)百分點(diǎn)。通用機(jī)械行業(yè),泵、閥門(mén)、壓縮機(jī)工業(yè)增加值同比增長(zhǎng)8.3%,同比回落3.7個(gè)百分點(diǎn);風(fēng)機(jī)工業(yè)增加值同比增長(zhǎng)10.6%,同比提高0.6個(gè)百分點(diǎn);其它通用機(jī)械工業(yè)增加值同比增長(zhǎng)18%,同比回落2.5個(gè)百分點(diǎn)。從工業(yè)增加值同比增速圖二看,通用機(jī)械行業(yè)工業(yè)增加值同比增速高于機(jī)械行業(yè),但總趨勢(shì)增速放緩。見(jiàn)圖二。

3、出口交貨值同比增長(zhǎng),較上年增速回落

2018年1-12月完成出口交貨值1114.62億元,同比增長(zhǎng)9.11%,較上年回落2.4個(gè)百分點(diǎn)。

4、主營(yíng)業(yè)務(wù)收入、利潤(rùn)總額平穩(wěn)增長(zhǎng)好于預(yù)期

2018年1-12月份通用機(jī)械行業(yè)實(shí)現(xiàn)主營(yíng)業(yè)務(wù)收入7989.73億元,同比增長(zhǎng)10.7%,較上年提升0.86個(gè)百分點(diǎn);利潤(rùn)總額553.68億元,同比增長(zhǎng)15.1%,較上年提升0.29個(gè)百分點(diǎn)。主營(yíng)業(yè)務(wù)利潤(rùn)率6.86%,較上年提高0.31個(gè)百分點(diǎn)。主營(yíng)業(yè)務(wù)收入、利潤(rùn)總額平穩(wěn)增長(zhǎng)好于預(yù)期,各分行業(yè)情況有所不同,各分行業(yè)情況見(jiàn)表二、圖三、圖四。

表二:1-12月通用機(jī)械行業(yè)主要指標(biāo)完成情況

圖三:

圖四:

5.其他指標(biāo)完成情況

截止2018年12月底應(yīng)收賬款1886,76億元,同比增長(zhǎng)6.51%,較上年上升4.67個(gè)百分點(diǎn)。

產(chǎn)品庫(kù)存517.7億元,同比增長(zhǎng)15.22%,較上年上升2.91個(gè)百分點(diǎn)。

利息支出61.01億元,同比增長(zhǎng)18.42%,較上年上升9.89個(gè)百分點(diǎn)。

資產(chǎn)負(fù)債率51.25%,較個(gè)年上升0.47個(gè)百分點(diǎn)。

6.重點(diǎn)企業(yè)生產(chǎn)銷(xiāo)售利潤(rùn)平穩(wěn)增長(zhǎng),增速較上年同期回落

二、2018年通用機(jī)械行業(yè)經(jīng)濟(jì)運(yùn)行特點(diǎn)

2018年行業(yè)經(jīng)濟(jì)運(yùn)行保持了上年平穩(wěn)增長(zhǎng)態(tài)勢(shì),增速略高于2017年,行業(yè)經(jīng)濟(jì)運(yùn)行狀況良好,銷(xiāo)售、利潤(rùn)增速都以10%以上速度增長(zhǎng),利潤(rùn)增速高于生產(chǎn)增速,行業(yè)經(jīng)濟(jì)運(yùn)行好于預(yù)期。

行業(yè)發(fā)展呈趨穩(wěn)趨緩態(tài)勢(shì)。通用機(jī)械行業(yè)2012年出現(xiàn)調(diào)整,至2015年行業(yè)經(jīng)濟(jì)運(yùn)行狀態(tài)似顯現(xiàn)觸碰至低點(diǎn),2016年全行業(yè)經(jīng)濟(jì)運(yùn)行態(tài)勢(shì)得以恢復(fù),并緩慢增長(zhǎng),也為后期發(fā)展打下了的基礎(chǔ)。2017年、2018年上增年行業(yè)經(jīng)濟(jì)運(yùn)行保持穩(wěn)中有升有發(fā)展態(tài)勢(shì),2018年下半年行業(yè)發(fā)展增速趨緩,截止12月底,泵、閥門(mén)、壓縮機(jī)增加值增速較上年回落3.7個(gè)百分點(diǎn),其它通用機(jī)械增加值增速回落2.5個(gè)百點(diǎn)。據(jù)對(duì)行業(yè)153家重點(diǎn)企業(yè)的統(tǒng)計(jì)生產(chǎn)、銷(xiāo)售、利潤(rùn)同比增速都較上年有所回落。主營(yíng)業(yè)務(wù)收入增速,泵行業(yè)略有回落0.57個(gè)百分點(diǎn),壓縮機(jī)、其它通用機(jī)械主營(yíng)業(yè)務(wù)收入增速分別較上年同期回落6.88和5.84個(gè)百分點(diǎn)。

利潤(rùn)總額增長(zhǎng)分化。風(fēng)機(jī)行業(yè)利潤(rùn)總額同比增長(zhǎng)3.67%,比收入增速低10.2個(gè)百分點(diǎn);閥門(mén)利潤(rùn)總額同比增長(zhǎng)28.84%,比收入增長(zhǎng)高15.63個(gè)百分點(diǎn);壓縮機(jī),利潤(rùn)總額同比增長(zhǎng)12.03%,比收入增長(zhǎng)高6.24個(gè)百分點(diǎn)。泵、氣體分離及液化設(shè)備收入與利潤(rùn)保持同步增長(zhǎng)。

行業(yè)企業(yè)兩級(jí)分化明顯。利潤(rùn)總額增速較高,但企業(yè)虧損面同比增長(zhǎng)11.63%,虧損額同比增長(zhǎng)21.97%。從150重點(diǎn)企業(yè)數(shù)據(jù)看,其中,54家企業(yè)生產(chǎn)銷(xiāo)售同比兩位數(shù)據(jù)增長(zhǎng),23家企業(yè)兩位下降;40家企業(yè)利潤(rùn)總額同比兩位數(shù)以上下降,20多家企業(yè)虧損。

行業(yè)發(fā)展喜憂(yōu)參半,大部分企業(yè)今年生產(chǎn)形勢(shì)較好,生產(chǎn)銷(xiāo)售訂貨都穩(wěn)中有升,但對(duì)未來(lái)前景還是比較擔(dān)憂(yōu),這里有兩個(gè)原因,市場(chǎng)需求拉動(dòng)力較弱,沒(méi)有強(qiáng)勁的勢(shì)頭,比較平緩。企業(yè)自身也都在埋頭做好自己的事,專(zhuān)注自身訂單和生產(chǎn),分不出精力關(guān)注大市場(chǎng)的需求變化。部分呈現(xiàn)明顯優(yōu)勢(shì)企業(yè)也是對(duì)市場(chǎng)信息不足,不輕易加大投資人。小企業(yè)還在在維持老客戶(hù),尋找新的機(jī)遇,開(kāi)拓新市場(chǎng)還需行業(yè)幫助引導(dǎo)。對(duì)于劣勢(shì)的企業(yè),他們也在尋找退出的時(shí)機(jī)。

總量指標(biāo)大幅下降,這種下降對(duì)行業(yè)的發(fā)展是有一定利好的。2018年12月底通用機(jī)械主營(yíng)業(yè)務(wù)收入7987.73億元,比2017年當(dāng)年12月底主營(yíng)業(yè)務(wù)收入減少1706.91億元,其中:泵減少397億,風(fēng)機(jī)減少163億元,壓縮機(jī)減少205億,閥門(mén)減少489億,氣體分離及液化減少78億元,其他通用機(jī)械減少373億元。主要原因是數(shù)據(jù)透明公開(kāi)公正化。是全面依法治國(guó)的提出,要求從政治、經(jīng)濟(jì)運(yùn)作、社會(huì)各方面的活動(dòng)依照法律進(jìn)行,隨著以法制國(guó)的理念不斷深入到社會(huì)和國(guó)民經(jīng)濟(jì)各部門(mén)以及信息的互聯(lián)互通,使得社會(huì)信息更加透明。經(jīng)濟(jì)環(huán)境的變化和增速的下滑讓虛高數(shù)據(jù)不可持續(xù)??傊@將有利于行業(yè)的可持續(xù)健康發(fā)展,也有利于我們的數(shù)據(jù)更加客觀(guān)真實(shí)的反映行業(yè)經(jīng)濟(jì)運(yùn)行狀況,為行業(yè)提供更為可靠嚴(yán)謹(jǐn)?shù)臄?shù)據(jù),讓數(shù)據(jù)會(huì)說(shuō)話(huà),讓數(shù)據(jù)說(shuō)真話(huà)。

三、行業(yè)發(fā)展面臨的形勢(shì)和任務(wù)

加強(qiáng)內(nèi)容管理,提高產(chǎn)品質(zhì)量,追求質(zhì)量效益型發(fā)展,持續(xù)推進(jìn)精益制造,從這兩年的市場(chǎng)供給分析,高端、高品質(zhì)需求外資企業(yè)較內(nèi)資企業(yè)具有明顯優(yōu)勢(shì),且市場(chǎng)供給的集中度在提高。不追求質(zhì)量效益性發(fā)展那就是窮途末路。

行業(yè)產(chǎn)能過(guò)剩,產(chǎn)品同質(zhì)化嚴(yán)重,惡性競(jìng)爭(zhēng)延續(xù)。當(dāng)前市場(chǎng)需求不旺,但需求升級(jí),對(duì)高品質(zhì)產(chǎn)品需求量能增加,產(chǎn)能過(guò)剩惡性競(jìng)爭(zhēng)就使得內(nèi)資企業(yè)產(chǎn)品不能優(yōu)質(zhì)優(yōu)價(jià),嚴(yán)重影響了企業(yè)的效益,有些訂單甚至是虧損的狀況,反過(guò)來(lái),制約了企業(yè)的發(fā)展后勁。面對(duì)這樣的形勢(shì)行業(yè)企業(yè)首先要理智應(yīng)對(duì),練好內(nèi)功,發(fā)揮自己的比較優(yōu)勢(shì),術(shù)有專(zhuān)攻,做細(xì)分市場(chǎng);二在行業(yè)找準(zhǔn)定位,明確自己的制造功能,可以做產(chǎn)業(yè)鏈上一個(gè)環(huán)節(jié)或部件,協(xié)助優(yōu)勢(shì)企業(yè)做強(qiáng)做大,實(shí)現(xiàn)共贏。

企業(yè)發(fā)展與生態(tài)環(huán)境的制約矛盾突出,近幾年加大環(huán)保治理力度,出臺(tái)了一系列相關(guān)政策,有些地區(qū)甚至劃分區(qū)域?qū)Φ貐^(qū)產(chǎn)業(yè)進(jìn)行重新布局,給生產(chǎn)企業(yè)帶來(lái)很大的困難并增加了投入,促使一部分企業(yè)加快升級(jí)步伐,換發(fā)了新的生機(jī),也讓一部分企業(yè)出局,達(dá)了淘汰產(chǎn)能的目的,取得了雙贏的效果,但一刀切的做法也直接影響了企業(yè)生產(chǎn)經(jīng)營(yíng),只能是局部服從大局。綠色制造是基本國(guó)策,是我們生產(chǎn)和生存的大前提,我們的任何生產(chǎn)經(jīng)營(yíng)都要他的前提下進(jìn)行。

轉(zhuǎn)型升級(jí)投入不足。一是市場(chǎng)需求減少,投資意愿下降。二是新一輪的投資是除設(shè)備投資外,還有人才投資、管理投資、軟件投資,是生產(chǎn)經(jīng)營(yíng)全體系的投資,是全產(chǎn)業(yè)鏈的升級(jí),這些投資比以前的投資有所不同,風(fēng)險(xiǎn)更高,靈活性更大,可控性變小,看得見(jiàn)摸得著的實(shí)物變少,有些投資甚至是對(duì)以前生產(chǎn)經(jīng)營(yíng)體系是顛覆性的,需要持續(xù)的投資和不斷的完善,可復(fù)制性變小,因此企業(yè)投資更加謹(jǐn)慎,小企業(yè)投資意愿下降。從外資企業(yè)投入看,投資資金更大、基礎(chǔ)扎實(shí)、投入更高端。我們還有一定差距。轉(zhuǎn)型的投入不同于以往的技術(shù)改造,投入大,技術(shù)含量高,是全生產(chǎn)體系升級(jí)換代,企業(yè)就做好充分思想準(zhǔn)備,信息化已滲透于國(guó)發(fā)經(jīng)濟(jì)的各個(gè)領(lǐng)域,轉(zhuǎn)型升級(jí)的就是行業(yè)是人才、資金、技術(shù)等各種資源的重新整合。

四、2019年發(fā)展預(yù)期

2018年12月的中央經(jīng)濟(jì)工作會(huì)議指出,2019年經(jīng)濟(jì)將執(zhí)行松緊適度的貨幣政策,提高直接融資比重,打好三大攻堅(jiān)戰(zhàn),強(qiáng)調(diào)六穩(wěn),強(qiáng)調(diào)補(bǔ)短板。在講到2019年形勢(shì)時(shí),指出“經(jīng)濟(jì)運(yùn)行穩(wěn)中有變、變中有憂(yōu),外部環(huán)境復(fù)雜嚴(yán)峻,經(jīng)濟(jì)面臨下行壓力”。行業(yè)企業(yè)要認(rèn)清形勢(shì),不盲目樂(lè)觀(guān),也不杞人憂(yōu)天,成績(jī)是干出來(lái)的,應(yīng)該抓住機(jī)遇堅(jiān)定步伐迎接新挑戰(zhàn)。會(huì)議強(qiáng)調(diào)推動(dòng)制造業(yè)高質(zhì)量發(fā)展,促進(jìn)形成強(qiáng)大國(guó)內(nèi)市場(chǎng),這對(duì)通用機(jī)械行業(yè)是新機(jī)遇,中國(guó)市場(chǎng)是世界最大的市場(chǎng),我們有先發(fā)優(yōu)勢(shì),持續(xù)做好自己的事,提高產(chǎn)品質(zhì)量,做高質(zhì)量的產(chǎn)品,創(chuàng)一流品牌,通用機(jī)械行業(yè)產(chǎn)品應(yīng)用領(lǐng)域廣泛,在新一輪產(chǎn)業(yè)發(fā)展中也將會(huì)保持同步發(fā)展。

通用機(jī)械行業(yè)在2019年發(fā)展發(fā)展中,將會(huì)加速行業(yè)自身的轉(zhuǎn)型升級(jí),面對(duì)新的市場(chǎng)形勢(shì),中美貿(mào)易戰(zhàn)讓我們更加認(rèn)清形勢(shì),行業(yè)人有信息強(qiáng)能力,全面深化供給側(cè)改革,創(chuàng)新發(fā)展不斷提升供給能力,加大高端制造的投入,在中央經(jīng)濟(jì)工作會(huì)議提出的促進(jìn)形成強(qiáng)大的國(guó)內(nèi)市場(chǎng)環(huán)境下,仍將保持平穩(wěn)增長(zhǎng)態(tài)勢(shì),預(yù)計(jì)生產(chǎn)、銷(xiāo)售、利潤(rùn)將保持8~9%。

據(jù)行業(yè)對(duì)153家重點(diǎn)企業(yè)統(tǒng)計(jì),共完成工業(yè)總產(chǎn)值829.32億元,同比增長(zhǎng)8.58%,較上年回落2.87個(gè)百分點(diǎn);實(shí)現(xiàn)營(yíng)業(yè)收入827.25億元,同比增長(zhǎng)9.57%,較上年回落2.29個(gè)百分點(diǎn);實(shí)現(xiàn)利潤(rùn)總額62.25億元,同比增長(zhǎng)8%,較上年大幅回落。累計(jì)訂貨量970.18億元,同比增長(zhǎng)8.1%,較上年回落9.61個(gè)百分點(diǎn)。應(yīng)收賬款同比增長(zhǎng)3.77%,較上年提升3.56個(gè)百分點(diǎn);產(chǎn)成品庫(kù)存同比增長(zhǎng)25.67%,較上年提升14.69個(gè)百分點(diǎn)。

設(shè)為首頁(yè) | 加入收藏 | OA登錄系統(tǒng) | 郵箱登錄系統(tǒng) | 聯(lián)系我們

Copyright 2007-2008 湖南山水節(jié)能科技股份有限公司 914301007347896455 版權(quán)所有 未經(jīng)允許請(qǐng)勿轉(zhuǎn)載 湘ICP備14003804號(hào)-1